B103-2表:《工业公司成本费用》报表填报指南

阅读量:

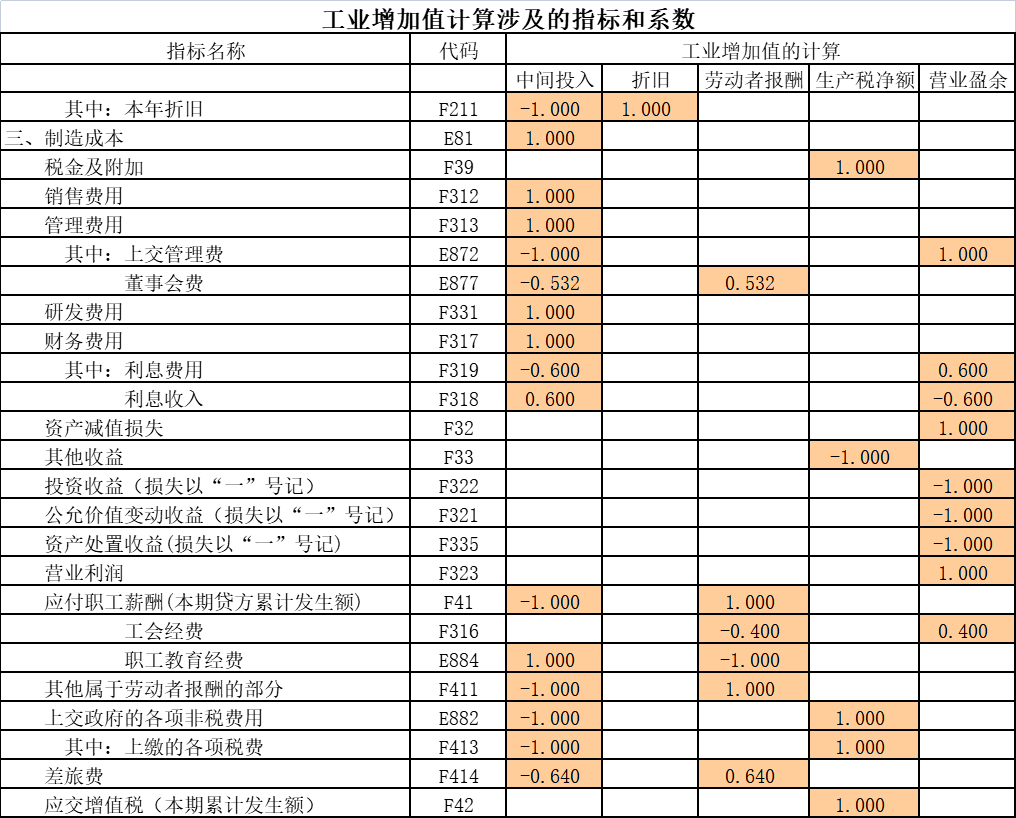

1.中间投入、折旧、劳动者报酬、生产税净额、营业盈余、收入法增加值(企业效益评价)、生产法增加值等指标在本表末端根据表中指标填报的数据计算自动生成。

●年报准强制审核关系:0.9 收入法增加值/生产法增加值 1.1。

指企业为获得职工提供的服务或解除劳动关系而给予的各种各样的形式的报酬或补偿。包括职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,带薪缺勤,利润分享计划,非货币性福利,辞退福利和其他为获得职工提供的服务而给予的报酬或补偿。其中,社会保险和住房公积金应包括单位和个人负担部分。

♦计算方法一:应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税+简易计税

♦计算方法二:应交增值税=销项税额-(进项税额-进项税额转出-免、抵、退应退税额)+简易计税办法计算的应纳税额+按简易计税办法计算的纳税检查应补缴税额-应纳税额减征额-加计抵减额

其他属于劳动者报酬的部分:本指标根据公司实际发生的不计入应付职员薪酬的劳动者报酬归并填报, 包括以权益结算的股份支付(包括股票期权、限制性股票等)、企业零星发生的劳务费等。零星发生的劳务费包括没有工资性收入的有关人员、临时聘用人员等的劳务性费用,例如,在研发技术项目组中参与研究的在校研究生、公开对外招标中临时聘用的评审专家等。有些企业研发人员的工资及福利费在管理费用下,没有在应付职员薪酬体现,在申报时,这部分也应该报入其他属于劳动者报酬的部分。

上交政府的各项非税费用:上交政府的土地使用费、各种基金、残疾人保障金等没有在费用中体现,但是确实有上交政府的费用、税金等。

只要是在企业从事工作的,不论是否在该企业领取报酬,均应计算该企业的用工人数。

如果厂房是租用的话,租用的面积由承租方填报,出租方填报该指标时应减去租用面积。

指工业企业在报告期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。包括三部分:生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值。

●工业总产值=自制的成品价值(按照产量*不含税销售单价计算)+对外加工费收入+自制半成品在制品期末期初差额价值

●匡算工业总产值=报告期营业收入-营业收入中非本公司制作部分+(期末发出商品-期初发出商品+期末产成品-期初产成品)*报告期营业收入/报告期经营成本+自制半成品在制品期末期初差额价值

-

相关阅读

- 万瓦级激光切开机助力天辰智能提质增效 2024-04-18

- 邦德激光发布国际首台25000W超高功率激光切开机 2024-04-18

- 85000W!全球首台 2024-04-18

- 椒江:安全风险管控体系建设 椒江做到全省唯一 2024-04-18

销售热线:0371-69591234

销售热线:0371-69591234

{kind=link}